소지현 공인강사

12월은 치과에서 치석제거(나.전악)를 시행하기 위해 환자들이 많이 내원하고 있는 달이기도 하죠. 하지만 치석제거를 한다고 해서 무조건 치석제거(나.전악)을 청구하기 보다는 정확한 기준에 따라 치석제거(가.1/3악당)과 (나.전악)을 구분해서 청구하는 것이 중요합니다.

이번호에서는 치석제거(가)와 (나)의 산정 기준 및 재 산정 시 주의해야 할 사항에 대해 사례를 통해 알아보도록 하겠습니다.

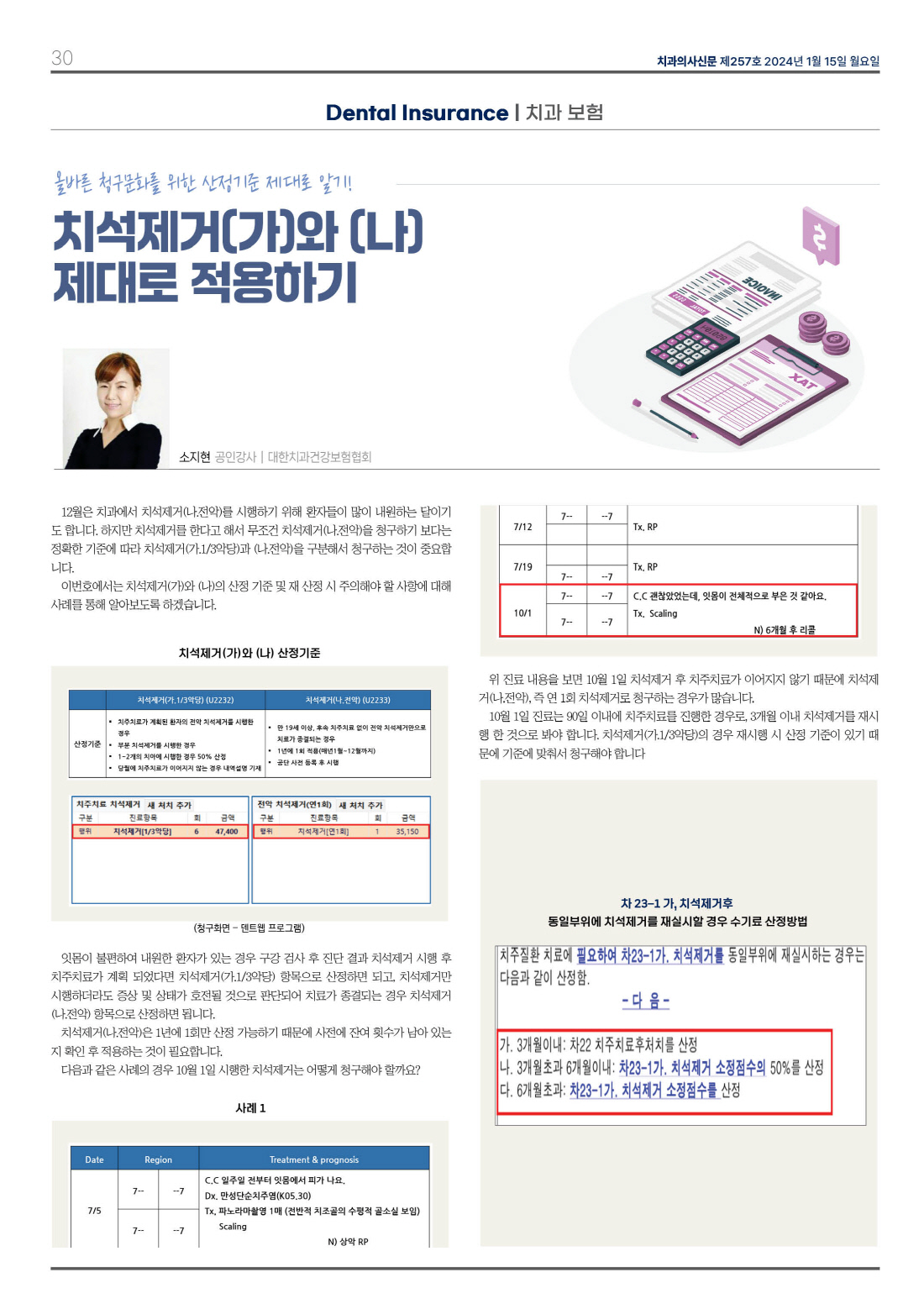

▪치석제거 (가)와 (나) 산정기준

잇몸이 불편하여 내원한 환자가 있는 경우 구강 검사 후 진단 결과 치석제거 시행 후 치주치료가 계획 되었다면 치석제거(가.1/3악당) 항목으로 산정하면 되고, 치석제거만 시행하더라도 증상 및 상태가 호전될 것으로 판단되어 치료가 종결되는 경우 치석제거(나.전악) 항목으로 산정하면 됩니다.

치석제거(나.전악)은 1년에 1회만 산정 가능하기 때문에 사전에 잔여 횟수가 남아 있는지 확인 후 적용하는 것이 필요합니다.

다음과 같은 사례의 경우 10월 1일 시행한 치석제거는 어떻게 청구해야 할까요?

사례1

위 진료 내용을 보면 10월 1일 치석제거 후 치주치료가 이어지지 않기 때문에 치석제거(나.전악), 즉 연 1회 치석제거로 청구하는 경우가 많습니다.

10월 1일 진료는 90일 이내에 치주치료를 진행한 경우로, 3개월 이내 치석제거를 재시행 한 것으로 봐야 합니다.

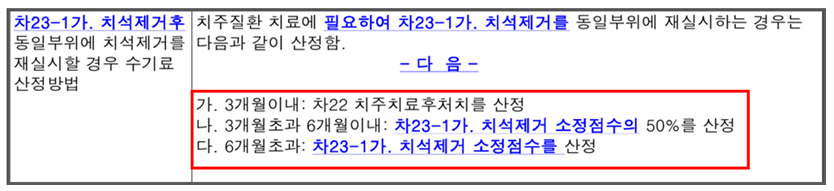

치석제거(가.1/3악당)의 경우 재시행 시 산정 기준이 있기 때문에 기준에 맞춰서 청구해야 합니다.

재시행 기준을 적용할 경우 10월 1일 치석제거는 [치주치료후처치(가)]로 산정하는 것이 적절합니다.

그럼 반대의 사례는 어떨까요?

사례2

위 진료는 7월 5일 치석제거(나.전악) 시행 후 11월 6일 내원하여 치석제거를 또 재시행 했습니다.

하지만 이때는 치석제거 시행 이후 치주치료가 이어지고 있습니다. 그럼 11월 6일은 치주질환 치료를 위한 전 처치로 실시하는 전악 치석제거이기 때문에 산정 기준에 따라 치석제거(가.1/3악당)으로 청구 가능합니다.

치석제거(나.전악)은 1년에 1회 산정 가능하다는 기준 이외 현재 재시행에 대한 산정 기준이 정해진 것은 없기 때문에 시행 후 재시행을 한다면 그 기준에 맞춰서 청구하면 됩니다.

2020년 심사 사후관리 항목으로 치과 부분에서 연단위 또는 월단위 누적관리가 필요한 치석제거(가.1/3악당)이 추가 되었고, 재실시 기간별 수기료 점검을 한 후 적합성을 검토하여 착오 건에 대한 환수를 시행하고 있으니 재 산정기준에 맞추어 정확히 청구하시기 바랍니다.

*해당 칼럼은 2023년에 작성됐습니다.