김래진씨의 병원도 어느덧 개업한지 1년이 훌쩍 넘고 직원들도 이런저런 이유로 퇴사를 하게 되었다. 모든 것이 처음이라 우왕좌왕했던 시절을 함께 보낸 직원들이라 아쉬운 마음이 크지만 각자의 길을 응원하기로 하고 마지막까지 서로의 의무를 다하기로 한다. 김래진씨는 세무대리인 나절세 세무사에게 직원의 퇴사를 알리고 다음과 같이 안내받았다.

사업주는 1년 이상 근무한 직원이 퇴사를 하는 경우에는 근로자에게 퇴직금을 지급해야 한다. 근로기준법상 1년 이상 계속 근무자이면서 1주간 평균 15시간 이상 근무하는 근무자가 퇴직을 할 때는 다음의 해당하는 금액을 퇴직금으로 지급하도록 규정하고 있다.

위의 산식에 의해 계산되는 퇴직금은 법정 최저한도다. 그동안 본인의 사업장에서 수고를 해준 근로자에게 고마움의 뜻으로 법정한도보다 더 큰 금액을 지급하는 것은 세법상, 근로기준법상 문제가 되지 않지만, 산식으로 계산되는 금액보다 퇴직금을 적게 지급할 시에는 근로기준법상 문제가 발생할 수 있다.

법정퇴직금을 산출하는 공식에서 가장 중요한 것은 1일 평균임금이다. 평균임금이란 사유가 발생한 날 이전 3개월 동안에 그 근로자에 대하여 지급된 임금의 총액을 그 기간의 총일수로 나눈 금액을 말한다.

여기서 ‘임금’이란 사용자가 근로의 대가로 근로자에게 임금, 봉급, 그 밖의 어떠한 명칭으로든지 지급하는 일체의 금품을 말한다. 따라서 수당이나 인센티브로 지급되는 금액이 있었다면 명칭에 상관없이 해당 금액을 지급한 원인에 따라 평균임금에 포함되는지 파악해야 한다.

기본급 외 정기적 또는 비정기적으로 근로자에게 일반적으로 지급하는 수당 등이 평균임금에 포함되는지 여부를 파악해 보자.

1. 식대

대법원에서는 취업규칙 등에 의한 전직원을 대상으로 매월 또는 매년 정기적 계속적으로 식대를 지급해 왔다면 그 명칭이나 일부 현물지급 여부에 관계없이 근로의 대가로 지급해 온 금품으로 임금에 해당한다고 판시하고 있다.

2. 연장근로수당

근로계약서에 의해 약정된 근로시간 외에 추가로 근무를 하게 돼 지급하는 연장근로수당은 근로를 대가로 지급한 임금에 해당한다.

3. 연차수당

연차수당의 정식 명칭은 ‘연차유급휴가미사용수당’이다. 그 의미는 연차유급휴가를 사용하지 않고 근무를 한 것에 대한 대가라는 의미다. 연차수당은 발생한 원인과 시점에 따라 그 금액이 퇴직금 산정기준인 평균임금에 포함되는지 여부가 달라진다. 퇴사를 하면서 비로소 발생하는 연차수당는 연차휴가가 아직 남아있어 지급하는 수당으로 ‘향후’에 지급하는 임금으로 ‘이미’ 지급한 임금의 개념인 평균임금의 개념에 포함되지 않는다.

다만 퇴직전전년의 출근율로 기초로 발생한 연차수당을 퇴직일부터 소급해 1년 안에 지급한 경우 지급한 연차수당×을 평균임금에 포함한다.

4. 명절상여

취업규칙이나 근로계약서 등에 그 지급근거 및 지급액이 정해져 있거나 또는 관행에 따라 모든 근로자에게 일률적 정기적으로 지급되는 경우라면 이는 근로의 대가로 지급되는 임금으로 판단되어 평균임금에 포함된다. 사용자의 자의적인 판단에 따라 그때그때 상황에 따라 호의적으로 지급되는 경우의 명절상여는 평금임금에 포함되지 않는다.

5. 인센티브

매월 개인성과로 지급하던 인센티브의 경우, 성과급의 지급시기와 방법, 지급액 등에 비추어 사용자가 근로의 대가로 근로자에게 계속적 정기적으로 지급했고, 단체협약, 취업규칙, 급여규정, 근로계약, 노동관행 등에 따라 사용자에게 지급의무가 인정되는 경우에는 근로의 대가로서 임금에 해당하여 평균임금에 포함된다. 그러나 성과급의 지급이 개인근로자의 특수하고 우연한 사정에 의해 좌우되는 우발적, 일시적 급여로서 사용자의 재량에 의해 매년 그 지급시기 및 지급액을 달리하거나 지급하지 아니하는 경우라면 임금성이 부정되어 평균임금에 포함되지 않는다.

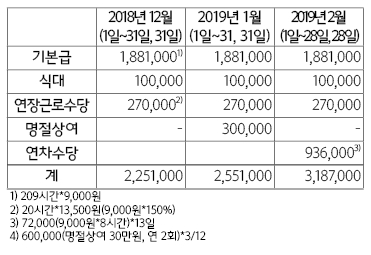

2018년 1월 1일에 입사해 2019년 2월 28일에 퇴사한 나성실 간호사에게 퇴직일 이전 3개월 동안에 지급했던 급여내역을 살펴보고 퇴직금에 산정내역을 구체적으로 알아볼 수 있다.

매월 정기적으로 지급했던 기본급, 식대, 연장근로수당은 평균임금에 포함되는 것이고, 비정기적으로 지급했던 명절상여와 연차수당은 그 지급의 성격에 따라 평균임금에 포함되는지 여부를 판단해야 한다. 2019년 1월에 지급한 명절(설날)상여는 근로계약서에 명시돼 있는 상여금이다. 지난 2018년 9월에도 명절(추석)상여로 300,000원을 지급했다. 비정기적으로 발생한 상여지만 근로계약서 명시돼 있고 지급의무와 액수가 정해져 있기 때문에 평균임금에 해당한다.

다만 평균임금에 포함되는 금액은 150,000원4)이다. 근로계약서 상에 명시된 명절상여는 1년 동안의 근로에 대한 대가로 보기 때문에 퇴직일로부터 직전 1년동안 지급한 총액을 12개월로 나누고 3개월치를 평균임금에 포함한다. 2019년 2월에 지급한 연차수당은 2019년 1월 1일, 입사 1년차가 되어 2019년 12월 31일까지 사용할 수 있는 연차가 15일 발생하였는데 그 중 미사용한 13일에 대하여 퇴사를 함으로써 비로소 지급할 의무가 생겨 지급한 연차수당이다. 따라서 나성실 간호사가 퇴사를 하지 않고 연차를 소진하였다면 지급하지 않았을 급여로 평균임금에 포함되지 않는다. 따라서 나성실 간호사의 1일 평균임금은76,700원이고, 퇴직금은 2,672,942원이다. 계산내역은 다음과 같다.

퇴직금은 퇴직 사유가 발생한 날로부터 14일 이내에 지급해야 한다. 단, 특별한 사정이 있는 경우 당사자 간의 합의에 의해 그 지급기일을 연장할 수 있다.

●정확한 퇴지금 산정 시 체크포인트

1. 퇴사일로부터 직전 3개월간 지급한 급여 중 비정기적, 변동적인 항목은 그 지급원인에 따라 평균임금에 포함되는지 판단한다.

2. 지급된 급여가 근로의 대가라면 평균임금에 포함된다.

3. 근로계약서, 관행 등으로 지급의무가 있는 상여는 평균임금에 포함된다.