치과의원이 종합소득세 신고 시 가장 관심을 가져야 할 세액공제는 단연 조세특례제한법 제29조의7에 규정돼 있는 고용을 증대시킨 기업에 대한 세액공제(이하 고용증대 세액공제)다.

고용증대 세액공제는 15세 이상 29세 이하인 청년근로자와 장애인근로자(이하 청년 등 상시근로자)의 수가 증가한 경우에 증가한 인원 1명당 1,000만원(수도권 밖의 지역인 경우 1,100만원)을 종합소득세에서 공제 할 수 있다. 근로자의 연령이 대부분 20대인 치과의원에게는 안성맞춤인 세적혜택이라고 볼 수 있다.

실제로 많은 세무사사무실에서 치과의원 종합소득세 신고 시 반영하고 있으나 공제되는 세액이 큰 만큼 요건 및 사후관리 규정이 엄격한 편이기 때문에 꼼꼼하게 확인하고 세액공제를 받아야 할 것이다. 고용증대 세액공제를 적용할 때 놓치기 쉬워 주의를 요하는 내용은 아래와 같다.

1. 기간제근로자는 적용대상이 아니다.

조세특례제한법 시행령 제26조의7에서 규정하는 청년 등 상시근로자에는 기간제근로자는 제외된다. 기간제근로자란 ‘기간제 및 단시간근로자 보호 등에 관한 법률’에 따른 기간제 근로자로, 기간의 정함이 있는 근로계약을 체결한 근로자를 말한다.

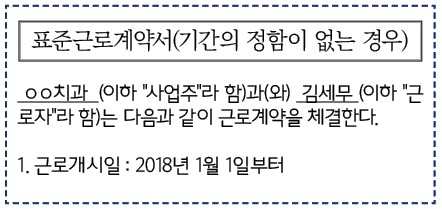

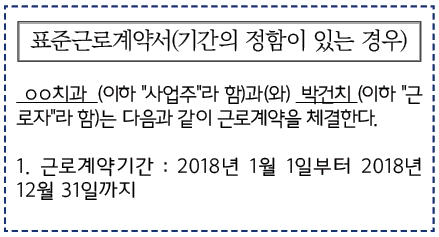

ㅇㅇ치과에서 근로하는 김세무씨와 박건치씨의 근로계약서는 아래와 같다.

예시) 김세무씨 근로계약서 일부

예시) 박건치씨 근로계약서 일부

간단히 예를 들면 김세무씨의 경우 기간제근로자에 해당하지 않아 세액공제대상이 되고, 박건치씨의 경우 근로계약기간이 정해져 있기 때문에 세액공제대상이 되지 않는다.

이처럼 세액공제 대상 근로자를 확인할 때 근로계약을 반드시 확인해야 한다.

2. 2년간 평균 근로자수를 유지하여야 한다.

소득세를 공제받은 치과의원은 공제받은 해부터 2년이 되는 해까지 평균 근로자 수를 유지해 한다. 예를 들어 2018년 고용증대세액공제를 받았으나 2020년 평균 근로자 수가 2018년과 비교하였을 때 감소한다면 공제받은 세액에 상당하는 금액을 납부해야 한다. 고용 증가뿐만 아니라 고용 유지에도 신경을 써야 한다.

또한 평균 근로자의 수가 감소하는 경우에 공제받은 세액을 토해낸다는 것이다. 예를 들어 2017년 초 청년근로자 A를 고용했으나 2018년 청년근로자 A를 해고하고 청년근로자 B, C를 고용한 경우, 2017년 A를 고용함으로써 세액공제를 받았지만 B, C를 추가 고용해 청년근로자 수는 늘었기 때문에 공제받은 세액을 납부하지 않는다.

그러나 고용증대세액공제의 청년근로자수 유지 요건은 연말 기준 청년근로자의 수가 아니라 월말 기준 평균 근로자수를 유지해야 하기 때문에 2018년 1월에 A를 해고하고 2018년 12월에 B, C를 고용하는 경우, 2017년 청년근로자수는 1명, 2018년 청년근로자수는 2/12 명이기 때문에 청년근로자수를 유지하지 못하였으므로 공제받은 세액을 납부해야 한다.

고용증대세액공제는 세액공제액이 큰 만큼 갖춰야 할 요건과 사후관리 규정이 까다롭다. 고용증대세액공제 적용 여부는 반드시 담당 세무사사무실의 전문가의 꼼꼼한 확인을 받아야 하며 향후 2년간 청년근로자 고용유지가 가능할지 잘 생각해보고 결정해야 한다.