연초 개원한 김 원장은 정신없이 상반기를 보냈다. 이제 곧 2~3개월 후면 곧 연말인데다 내년 2월이면 1년차. 올해 진료수입에 대한 신고를 앞두고 어떻게 신고해야 하는지 모르겠다.

첫 신고라 실수 없이 잘하고 싶은데 수입금액에 대한 신고는 어떻게 준비해야 할까?

☞ 보험 수입은 의료용역 완료 시점이 기준

보험수입은 보험금을 지급하는 주체에 따라 확인하여 수입금액으로 신고하면 된다.

대부분 보험금액이 들어온 시점을 기준으로 인식하는데 세법상 보험 수입은 의료용역을 완료한 시점으로 수입금액을 인식해야 한다.

예를 들면, 산재보험으로 2018년 12월분을 익년 1월에 청구하였고 이 금액이 2019년 1월에 입금되었다고 하더라도 2018년 12월분은 2018년 수입금액으로 인식하여야 한다.

또한 국민건강보험공단 등에서 보험금을 지급하는 경우 지급금액의 3.3%를 원천징수한 후 나머지 금액만을 지급하기 때문에 기원천징수된 금액은 종합소득세를 신고·납부할 때 이미 납부한 세금이므로 납부할 세액에서 공제하고 실납부를 하게 된다.

또한 보험수입 중 본인부담금을 신용카드나 현금영수증으로 결제했을 경우 수입금액이 이중으로 잡혀 매출이 과대계상 되지 않도록 체크하는 것도 잊어서는 안 된다.

병원에서 수납한 신용카드매출액의 경우 신용카드단말기에서 발행된 시점이 기준이지만 세무신고가 되는 신용카드매출액은 통장에 입금되는 시점을 기준으로 보는 것이 일반적이므로 이에 대한 매출금액 차이는 발생할 수 있으며 이는 자연스럽게 다음 과세기간에 정산된다.

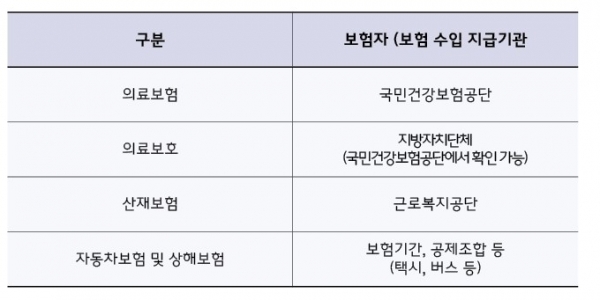

※ 보험 수입 구분에 따른 진료비 지급주체(수임금액 확인 가능 주체)

☞ 비보험 수입은 누락되지않도록 주의하는 게 절세의 지름길

2014년 7월부터 건당 10만원 이상의 금액에 대해서 현금영수증 의무발급제도가 시행되면서 비보험 수입도 실수 없이 모두 현금영수증을 발급하고 세무신고를 하는 것이 좋다.

만약 현금영수증이 미발급된 금액이 확인될 경우에, 정상적인 세금 외에 현금영수증 미발급금액의 20%에 상당하는 가산세가 부과된다.

즉 실수로 현금영수증을 발급하지 않은 금액이 5,000만원인 경우 가산세를 포함한 종합소득세가 거의 3,500만원에 육박하게 된다.

※ [개정사항] 현금영수증 발급의무 위반에 따른 과태료부과에서 가산세로의 규정 완화

2019.01.01이후 현금영수증 발급의무를 위반하는 분부터 적용